銀行、信用金庫、今ではネット銀行も住宅ローンを扱っていてそれぞれに特徴があります。

ただ初めてのローンでどれを選んでいいかわからず『面倒だから給料振込口座の銀行でいっか』では損する場合があります。

今回は私の経験を基にネット銀行と店舗型銀行を比較しメリット・デメリットをまとめました。

こんな方におすすめ

- 住宅ローンを検討中の人

- 住宅ローン返済中の人

- マイホームを計画中の人

ネット銀行 VS 店舗型銀行 比較!

| ネット銀行 | 金利 | 備考 | 店舗型銀行 | 金利 | 備考 |

| SBIネット銀行 | 0.457 | 団信・全疾病保証付き | りそな銀行 | 0.470 | 死亡・高度障害 |

| 楽天銀行 | 0.527 | 団信・全疾病・がん保障付き | みずほ銀行 | 0.525 | 死亡・高度障害 |

| じぶん銀行 | 0.410 | 団信・全疾病・がん保障付き | UFJ銀行 | 0.525 | 死亡・高度障害 |

| ジャパンネット銀行 | 0.399 | 死亡・高度障害 | 三井住友銀行 | 0.475 | 死亡・高度障害? |

代表的な銀行の住宅ローンを抜粋しました。ざっと調べただけなのでちょいちょい間違ているかも・・・

こうみるとやはりネット銀行が魅力的ですよね。

一番利率の高いみずほ銀行とUFJ銀行を一番利率の低いジャパンネット銀行と比較するとその差は0.126%です。

保険もネット銀行では全疾病保証が金利上乗せ無しで付帯となっているものもあります。

ただ、本当にメリットばかりなのでしょうか?

ネット銀行のメリット

◆金利がやすい

◆無料付帯の保険が手厚い

ネット銀行のメリットは金利と無料付帯の保険です。

店舗型銀行のみずほ銀行とネット銀行のジャパネット銀行で比較すると・・・

| 銀行 | 金利 | 借入金額 | 返済期間 | 返済金額 |

| ジャパンネット銀行 | 0.399 | 3000万 | 35年 | 3215万 |

| みずほ銀行 | 0.525 | 3000万 | 35年 | 3285万 |

3000万円借入するとなると70万円の差が生まれます。

借入金額が増えるほど差も大きくなります。

また、店舗型銀行では有料付帯となる保険が無料付帯になります。

これって結構大きく保険をつけると0.2%金利が上がり、3000万円借りると年間6万円の負担となります。(返済が進むごとに金額は少なくなります)

保険は固定費となりますので少な方がいいですよね?

しかし本当にネット銀行はいいことばかりなのでしょうか?

ネット銀行のデメリット

◆ハウスメーカーと提携していない

◆つなぎ融資ができない場合がある

◆すべて自分で行わなければならない

まず、ハウスメーカーと提携していない銀行が多いです。

提携している銀行でしたら 銀行→ハウスメーカー間でお金も含めやりとりしてもらえますが提携していないと全部自分で行わなければなりません。

振込日は決まっていますので金額ミスってやり直しとかあると大変です。

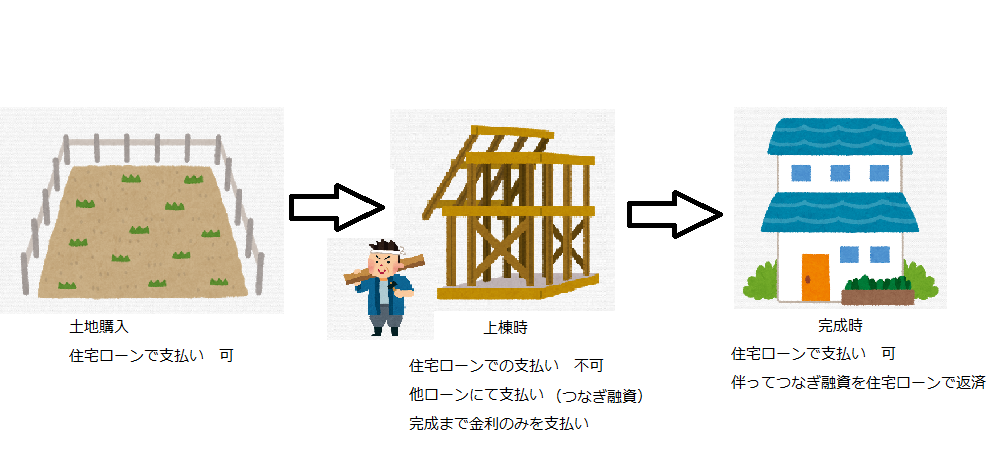

一番のデメリットはつなぎ融資ができるネット銀行が少ないこと。

つなぎ融資ができないと結構大変です。

つなぎ融資とは 建売やマンションの場合は購入→支払いですが注文住宅の場合はそうはいきません。注文住宅は上棟で支払い、引き渡しで残りを支払いなどの契約があります。簡単に言うと完成していないのにお金を用意しないといけないのです。用意できる人ならいいのですがない人は借りないといけません。住宅ローンは完成した建物が対象ですので一時的に銀行からお金を借り、完成したら住宅ローンでそのお金を返済するイメージです。 つなぎ融資の金利は高い(2%以上)

ネット銀行は同一銀行内でこの仕組みができないこともあり、店舗型の銀行で借入し、完成後ネット銀行の住宅住宅ローンで返済する必要があります。

借入を2回するって結構めんどいでしょ・・・

私の選択

私たちは店舗型銀行にて借りることにしました。

◆手間を考えると少し金利が高くても楽をしたい

◆つなぎ融資をお願いするため店舗型のほうが簡単

◆将来的に借り換えも考えているので一時的な金利の上昇には目をつぶれる

の3つの理由から決定いたしました。

ネット銀行は保険が手厚いのでそそられたのですが・・・

あと、店舗型銀行のオプション保険はおすすめしません。

掛け捨てで他の保険会社の保険を掛けたほうが断然安いです。

私は今かけている生命保険の保険金額を上げることで安心を買うことにしました。

まとめ

いかがだったでしょうか?

住宅ローンは金額が大きく、何回も借りる事はほとんどないため悩ましいですよね。

ただ、基本的な知識をつけておかないと返済金額が大きくなり損をすることになります。

住宅ローンの仕組みや選択は素人には難しいです。

私たちはお金のプロに相談しました。こちらの記事でどうぞ!

http://suits-suits2.com/2020/05/22/fp/