「家が欲しい。でも、お金が心配」

「今の暮らしを維持できる?」

「これからのお金の相談をしたい」

この記事では、こんな悩みを解決します。

お金のこと、特にライフプランに関わることは自分1人で考えのは不可能です。

なぜならお金の知識が足りないから。

お金って複雑で税金やら還付金やら、様々なお金にまつわることを理解していなければライフプランは立てられません。

車が壊れたら修理工場やディラーへ。

病気にかかったら病院へ。

共通することはプロに相談していること。

しかし、ライフプランやお金のことになると自分だけで考えがち。

ライフプランもお金のプロであるファイナンシャルプランナーに相談しましょう。

自分だけで考えると思わぬ落とし穴にはまることもあるかもしれませんよ。

ただ、ハウスメーカーで紹介されるFPだけでのプランニングは危険かも・・・

この記事を書いた人

・30代子持ちサラリーマン(妻:専業、子供2人)

・注文住宅建築中(3月入居)

・家づくりの良かった点、後悔ポイントをお届け

ファイナンシャルプランナーとは?

ファイナンシャルプランナー(FP)とは、お金のプロです。

顧客である個人から、収支・負債・家族構成・資産状況などのソース提供を受け、それを基に住居・教育・老後など将来のライフプランニングに即した資金計画やアドバイスを行う職業・職種、およびその職に就く者。略してFP(エフピー)とも呼ばれる。

※出典 Wikipedia

と書いてあります。

要約すると・・・

お金の不安や疑問を受け止めて、今後のお金に関するアドバイスをする人。

ファイナンシャルプランナーのメリット

FPに相談するメリットは3つ。

・資金の見える化

・無駄の見える化

・イベントの見える化

3つの見える化が行え、今後どの時期にお金が出ていくかが一目でわかります。

また、人生の収入と支出が把握できるため住宅の予算も立てやすく、無理のない返済計画をプランニングできます。

ファイナンシャルプランナーのデメリット

ほぼないのですが、1つあげるとすれば

・時間がかかる

FPは相談者のさまざまな考えを聞き、プランニングします。

そのため、時間は長くなりがち。

最低でも2時間は相談する必要がありますので、小さいお子さんがいる家庭は大変かも。

一番怖い老後破産

https://twitter.com/masamasa2001090/status/1365582636073185281

FPが重視するのは現在ではなく、老後。

老後の資金を貯められるかで、資金計画が大きく変わってきます。

2014年のデータですが、日本で65歳以上の高齢者は3200万人。

老後破産に陥る可能性のある高齢者は200万人いると言われています。

実に16人に1人は老後破産する可能性があるのです。

老後破産を免れるために知っておきたいのが老後資金。

老後資金はいくら必要か知っていますか?

一般的に老後資金は3000万円必要だと言われています。

総務省の家計調査報告書によると、高齢無職世帯の公的年金などの給付は月19万円だそうです。

しかし、同じ報告書で支出を確認すると月27万円。

月々8万円不足します。

8万円×12ヶ月=96万円

96万円×25年=2400万円

2400万円に家のリフォームや医療費などを加えると大体3000万円になります。

出典)https://www.tr.mufg.jp/dekirukoto/commentary/05.html

今は人生100年時代とも言われているため、さらにお金が必要。

働けなくなってから「お金がない」では遅すぎます。

老後破産をしないよう、子供に迷惑をかけないようFPにて、しっかりとした人生プランを把握しておくことが重要です。

ファイナンシャルプランナーへの相談体験談

私は工務店が提携しているFPを紹介してもらい、ライフプランの確認を行いました。

初日は、収入と支出のヒアリング、どんな人生を送りたいか質問されます。

2回目に現状の生活を進めていた場合のライフプランの説明、改善方法の説明があります。

ヒアリング内容

資金状況の確認

・給料

・借入金

・貯金の状況

・親の資産や相続の有無

まず、お金の流れを抑えることから始めます。

自分の収入は分かっていても、支出は分かっていないことが多いです。

良い機会ですので、使っている金額を洗い出すことをお勧めします。

使っていないのに無駄に払っているお金もあるもんですから。

(特にサブスクサービス)

また、親の資産や相続の有無も質問されます。

相続はまとまった資産が入ってくる。

ライフプランを組む上で重要だそうです。

それとなく親にヒアリングしておいたほうが正確なライフプランを立てられます。

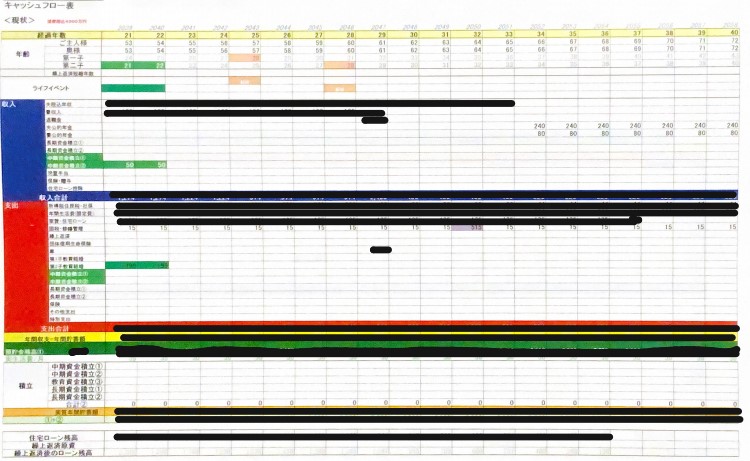

ライププランの説明資料

ライフプランの説明は、現在から平均寿命までのライフプランのシミュレーションを行います。

各年代で、どのようなイベント(お金)が待っているのかも試算しますので、人生の棚卸もできます。

説明には画像のような資料を使います。

今後、どのように収入が増えていき、減っていくのかを視覚的かつ具体的に分かるようにします。

また、予算や資金が足りない場合はどこを見直すべきかも教えてくれます。

FP相談時の持ち物

- 源泉徴収票

- 保険証書

- ハウスメーカー見積もり(あれば)

- 家計簿等支出がわかるもの

出来るだけ全部持っていきましょう。

一つ欠けると正確性が大幅にダウンします。

家計簿の支出は細かく記載していない場合は

・食費:○○円

・光熱費:○○円

・交際費:○○円

とざっくりでも問題ありません。

後悔ポイント

私たちは工務店提携のFPに相談しました。

内容に不満はないのですが、住宅を買う前提でお話すを進められたかなーと思います。

やっぱり工務店は家を買って欲しい、家を買ってもらうためにはお金の心配をなくすことが必要です。

うまく誘導されている感じも否めないですね。

セカンドオピニオンではないですが、他のFPにも話を聞けば良かったと思っています。

どんなファイナンシャルプランナーに相談するといいの?

相談できるFPは2種類。

・工務店やハウスメーカー提携のFP

・独立系のFP

工務店やハウスメーカー提携のFP

一番手っ取り早いのが工務店やハウスメーカーと提携しているFPです。

メリット

・楽

・無料

・展示場で打ち合わせ可

デメリット

・中立とは限らない

担当の営業に一声かけるだけで連絡を取ってくれ展示場で打ち合わせが可能。

反面、ハウスメーカーと提携しているので家を売る一端を担っています。

中立的かというと、概ね中立とは思いますが一概には言えないです。

客観的にライフプランと住宅価格をプランニングしてもらいたいなら独立系FP一択です。

独立系のFP

ハウスメーカーや工務店など、どこにも属していないFPもいます。

メリット

・中立な立場で助言

デメリット

・有料

・相談場所が限られる

・レベルがさまざま

どこにも属していないFPは中立性があり、信頼を持てます。

反面、お金がかかるのがデメリットですね。

また、FPとしてのレベルを相談者自身が見極める必要があります。

でも、FPを自分で探し、レベルも見極めるのはかなり大変。

今は無料FP相談サービスもありますので、使ってみてはいかがでしょうか。

中立でアドバイスをもらえるFPを紹介しています。

どうしても時間がなく、自分でライフプランを立てたいならとよくまさんの本がおすすめです。

とよくまさんは「イエマナノート」というお金と家づくりに特化した本を作っています。

家づくりノート #イエマナノート は、「家づくりをサポートするワークブック」です!

💴予算や住宅ローンの失敗を防げる

⏱始め方や進め方がわかる

🏡失敗しないための約500項目のチェックリストさらに、30のお役立ち機能を収録!

家づくり初心者にオススメの一冊です!https://t.co/gtdSoijIIX— とよくま🐻家づくりノートの作者|家づくりFP│ (@toyo_kuma) March 27, 2022

価格も安く、好きな時間にできるため検討してみては如何でしょうか?

まとめ

マイホームは人生で一番高い買い物と言っても過言はありません。

一番高い買い物なのに、お金のことをよく分からないまま買ってしまっても良いんでしょうか。

パソコン買うときですら財布と相談しますよね?

ライフプランは自分でも計画できます。

しかし、かなりの手間と知識が必要。

怪我をしたら病院に、車に修理は整備工場にといった具合にプロに任せるのにお金に関しては相談しない人が多いように思えます。

人生で一番高い買い物だから、後悔しないように、不安なく楽しく生活できるようにプロに相談してみませんか?